Pour toute entreprise qui cherche à importer des marchandises dans l'Union européenne (UE), il est important de comprendre ce qu'est l'UE et comment l'importation et le dédouanement fonctionnent à travers les frontières des pays européens. L'Union européenne est une union politique et économique de 27 États membres qui forme l'un des plus grands blocs commerciaux au monde. Cet article explique les principaux aspects de l'importation et du dédouanement dans l'UE.

Table des matières

Quelles sont les bases des douanes d'importation de l'UE ?

Qu'est-ce que le processus de dédouanement de l'UE ?

Quelles parties sont impliquées dans le processus d'importation de l'UE ?

Types de dédouanement pour une importation dans l'UE

Implications de la conformité douanière de l'UE

Impact des douanes de l'UE sur le commerce électronique et les importations de faible valeur

Points clés du résumé

Quelles sont les bases des douanes d'importation de l'UE ?

Contexte de l'union douanière de l'UE

Les 27 pays membres de l'Union européenne ont un marché intérieur unique, de sorte que les marchandises peuvent entrer dans l'UE via un pays membre, puis voyager librement dans tous les autres pays de l'UE. La Commission européenne propose et surveille la législation douanière de l'UE, puis services douaniers nationaux dans chaque pays travaillent ensemble pour mettre en œuvre les opérations quotidiennes de l'union douanière de l'UE.

Toutes les marchandises circulent librement au sein de l'union douanière de l'UE, et ce principe est essentiel au bon fonctionnement du marché unique. Un tarif commun de droits de douane est prélevé sur les marchandises en provenance de l'extérieur de l'UE, généralement payé lors de leur première entrée dans l'UE, puis il n'y a plus de contrôles douaniers ou d'autres droits de douane perçus au-delà des frontières entre les pays de l'UE.

Importance du numéro EORI

Qu'est-ce qu'un numéro EORI ?

Un numéro EORI est un "numéro d'enregistrement et d'identification des opérateurs économiques", qui est un numéro d'identification commun utilisé dans toute l'UE pour les opérateurs économiques et les autorités douanières.

Le numéro EORI comporte deux parties :

- le code pays de l'État membre émetteur

- il est suivi d'un code unique dans l'État membre

Les entreprises et les particuliers souhaitant commercer avec et dans l'UE doivent utiliser le numéro EORI comme numéro d'identification pour toutes les procédures douanières, lors de l'échange d'informations avec les administrations douanières.

Qui a besoin d'un numéro EORI ?

Tout opérateur économique établi sur le territoire douanier de l'UE doit disposer d'un numéro EORI à des fins douanières.

Tout opérateur économique qui n'est pas établi sur le territoire douanier de l'UE doit également avoir un EORI, pour un certain nombre de situations différentes :

- déposer une déclaration en douane sur le territoire douanier de l'UE

- déposer une déclaration sommaire d'entrée (ENS)

- déposer une déclaration sommaire de sortie (EXS)

- déposer une déclaration de dépôt temporaire sur le territoire douanier de l'UE

- agir en tant que transporteur pour le transport par voie aérienne, maritime ou fluviale

- pour agir en tant que transporteur connecté au système douanier et souhaitant recevoir des notifications douanières concernant le dépôt ou la modification de toute déclaration sommaire d'entrée

Importance du numéro de TVA

Les importations vers l'UE, par toute personne ou entreprise, sont soumises à la taxe sur la valeur ajoutée (TVA). La TVA de l'UE s'applique aux 27 États membres et s'applique également à la circulation des marchandises à travers les frontières intérieures de l'UE. Ainsi, pour les entreprises opérant dans l'ensemble de l'UE, il peut être nécessaire d'enregistrer leur entreprise avec un numéro de TVA dans plus d'un pays de l'UE.

Quel est le processus de dédouanement de l'UE?

Déclarations avant l'arrivée / avant le départ

Lorsque les marchandises arrivent dans l'UE par fret maritime, une déclaration préalable à l'arrivée est requise au moins 24 heures avant l'arrivée physique de l'expédition. Dans la plupart des autres cas, la notification préalable peut être soumise par voie électronique jusqu'à 2 heures avant l'arrivée ou le départ des marchandises, ou jusqu'à 4 heures pour une soumission papier. Pour les marchandises sortant de l'UE, la déclaration en douane sert d'avis de départ.

Déclaration en douane

Le propriétaire des marchandises, ou une personne agissant au nom du propriétaire, est responsable du dépôt de la déclaration en douane détaillant les marchandises qui sont importées ou exportées. Toutefois, il pourrait s'agir plutôt d'une personne ou d'une société ayant le contrôle des marchandises (par exemple, un transitaire), même si, en règle générale, ces personnes doivent être établies dans l'UE.

La déclaration doit être déposée auprès du bureau de douane du port d'entrée dans l'UE lors de l'importation. Les déclarations peuvent être faites par voie électronique, bien que dans certains cas, elles puissent être déposées par écrit.

Documents de dédouanement

Il existe un certain nombre de documents importants requis pour le dédouanement :

- facture commerciale

- Statut d'Opérateur Economique Agréé

- preuve d'origine

- Renseignements tarifaires contraignants

- Informations sur l'origine de la liaison

- certificats ou licences pertinents

- Registres de TVA et d'exportation

Selon le moyen de transport, des documents supplémentaires peuvent également être exigés pour le dédouanement :

- Connaissement, Lettre de transport aérien ou équivalent

- Carnet ATA (toutes formes de transport)

- Carnet TIR (Combiné Route et Autres Transports)

- Liste de colisage

Transit douanier de l'UE

Le transit douanier est un régime douanier utilisé pour déplacer des marchandises entre deux emplacements au sein d'un territoire douanier, via un autre territoire douanier ou entre deux ou plusieurs territoires douaniers différents. La procédure de transit douanier permet la suspension temporaire des mesures à l'importation qui sont généralement appliquées au point d'entrée dans l'UE, et permet à la place que les formalités de dédouanement aient lieu à destination.

Il existe différents systèmes de transit approuvés utilisés dans l'UE :

- Union et transit commun

- TIR – Transit routier international

- ATA – Admission temporaire

- NATO

- Voies navigables du Rhin

- Poste, y compris les colis postaux

Droits de douane de l'UE

L'union douanière de l'UE calcule les droits de douane à l'importation en fonction de la valeur des marchandises, des tarifs associés à appliquer et de l'origine des marchandises importées :

Évaluation en douane

La valeur en douane est la détermination de la valeur des marchandises déclarée et sert de base à l'imposition des droits de douane. La valeur en douane est généralement calculée en pourcentage de la valeur commerciale.

Bien qu'il existe plusieurs méthodes de calcul de la valeur, la méthode principale consiste à baser l'évaluation sur le montant total payé pour les marchandises importées. Si cette méthode de transaction n'est pas applicable, alors d'autres méthodes d'évaluation pourraient être appliquées.

L'UE applique le principe selon lequel ses producteurs nationaux de l'UE doivent être en mesure de concurrencer équitablement et équitablement les importations des fabricants d'autres pays et territoires. Pour atteindre cette parité, un tarif douanier est appliqué aux marchandises à l'importation.

Un « tarif douanier commun » (TCD), commun à tous les membres de l'UE, est appliqué au point d'importation des marchandises dans l'UE. Cependant, bien que le TDC soit courant, différents taux de droit peuvent être appliqués aux marchandises en fonction de la marchandise dont il s'agit (classification des marchandises) et de leur provenance (pays d'origine).

Le tarif douanier prend en compte un certain nombre de critères différents pour calculer le montant dû :

- Classement des marchandises

- Système harmonisé – Informations générales

- La nomenclature combinée

- Renseignements tarifaires contraignants (RTC)

- Contingents tarifaires

- Suspensions

- TARIC

La TARIC, le Tarif Intégré de l'Union Européenne, est une base de données multilingue qui intègre toutes les mesures relatives au tarif douanier de l'UE, à la législation commerciale et agricole. Le fait d'avoir un système de codage unique dans toute l'UE permet une application standard unique par tous les membres de l'UE et donne aux pays de l'UE un ensemble cohérent de mesures à appliquer lors de l'importation ou de l'exportation de marchandises. Il permet également la collecte de données à l'échelle de l'UE et l'analyse statistique des marchandises entrant et sortant de l'UE.

Règles d'origine

Les règles d'origine précisent où les marchandises ont été produites ou fabriquées, et non d'où elles ont été expédiées, et une distinction est appliquée entre l'origine préférentielle et l'origine non préférentielle. L'origine, ainsi que le classement tarifaire et la valeur des marchandises, sont les facteurs déterminants pour lesquels le traitement tarifaire douanier doit être appliqué.

Origine préférentielle

Une origine préférentielle est un pays pour lequel des arrangements et des accords spéciaux s'appliquent, ce qui rendrait les marchandises de ce pays éligibles à l'importation à un taux de droit inférieur ou nul.

Origine non préférentielle

Un pays d'origine non préférentiel aurait droit au traitement de la nation la plus favorisée (NPF), même si un certain nombre de mesures de politique commerciale s'appliqueraient. Celles-ci peuvent inclure la mise en œuvre de mesures telles que droits antidumping et compensateurs, des mesures de sauvegarde, des embargos commerciaux, des restrictions quantitatives ou des contingents tarifaires.

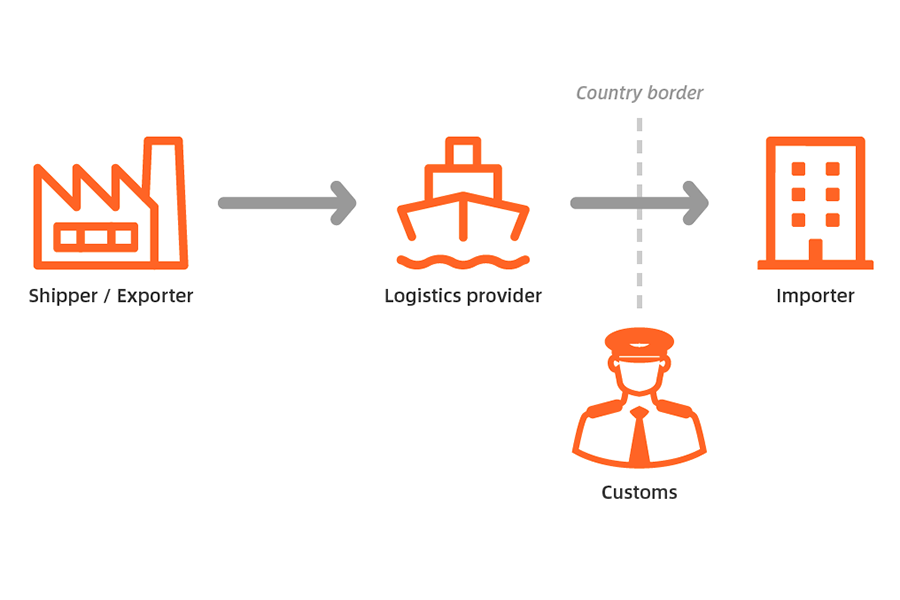

Qui sont les parties impliquées dans le processus d'importation de l'UE ?

Les principales parties impliquées dans un processus d'importation peuvent être résumées comme suit :

- Expéditeur/Fabricant/Expéditeur : la partie qui envoie les marchandises depuis l'origine

- Destinataire/Acheteur/Destinataire : la partie à qui les marchandises sont envoyées

- Importateur officiel : la partie qui est légalement responsable de la soumission de documents complets et exacts aux douanes de l'UE

- Courtier en douane : un tiers agréé par les douanes de l'UE pour soutenir/agir au nom de l'importateur lors de l'importation

Types de dédouanement pour une importation dans l'UE

Lors de l'importation de marchandises dans un pays membre de l'UE, les marchandises peuvent être importées de l'une des quatre manières suivantes : en libre pratique, pour un usage spécial, pour le perfectionnement actif ou pour le stockage.

Libre circulation

Le principe de la libre pratique s'applique non seulement aux marchandises fabriquées dans l'UE, mais également aux marchandises importées qui ont été mises en libre pratique, après paiement de tout droit à l'importation exigible. Une fois les marchandises dédouanées au port d'entrée, elles sont mises en libre pratique sur l'ensemble des territoires de l'UE, afin de pouvoir être vendues sur le marché de l'UE, comme tout produit fabriqué dans l'UE.

Utilisation spéciale

Les marchandises peuvent être dédouanées pour une «admission temporaire» avec exonération totale ou partielle des droits d'importation, par exemple lorsque les marchandises ont été importées pour être exposées dans une foire commerciale, puis réexportées.

La « destination finale » est un régime douanier qui favorise l'importation de certaines marchandises à des taux de droits d'importation favorables si ces marchandises sont destinées à certaines fins spécifiques, telles que la construction de navires, d'avions pour l'aviation civile ou de plates-formes de forage.

Perfectionnement actif

Le perfectionnement actif signifie que des biens non communautaires sont importés afin d'être utilisés dans l'UE dans une ou plusieurs opérations de transformation, par exemple, pour la fabrication ou la réparation.

Le régime du perfectionnement actif peut également être utilisé pour les marchandises qui doivent subir des manipulations courantes pour les conserver, améliorer leur aspect ou leur qualité marchande, ou les préparer à la distribution ou à la revente.

Stockage

Le stockage comprend à la fois les entrepôts douaniers et les zones franches, et vise à donner aux entreprises la possibilité d'acheter et d'importer des marchandises non européennes avant même d'avoir décidé quoi faire avec les marchandises. Tant que les marchandises non UE sont en stock, elles ne seront pas soumises à des droits d'importation ou à d'autres charges.

« Entrepôt douanier » signifie que les marchandises non communautaires peuvent être stockées dans tous les locaux autorisés par les autorités douanières (« entrepôts douaniers »), pour une durée illimitée. Lorsqu'elles sont dans des entrepôts, les marchandises sont sous contrôle douanier et ne sont pas soumises à des droits d'importation ou à d'autres taxes ou licences d'importation.

Les pays membres de l'UE peuvent désigner des parties du territoire douanier comme «zones franches». Les «zones franches» sont des zones fermées à l'intérieur du territoire douanier de l'UE où les marchandises non communautaires peuvent être importées en franchise de droits d'importation ou d'autres taxes.

Les marchandises de l'UE peuvent également être introduites ou stockées, déplacées, utilisées, transformées ou consommées dans des zones franches. Ces marchandises peuvent ensuite être exportées ou introduites dans d'autres parties du territoire douanier de l'UE.

Implications de la conformité douanière de l'UE

L'un des défis les plus courants pour les importateurs est la manière dont la TVA est facturée sur les marchandises importées, en particulier lors du transport de marchandises à travers les frontières des États membres de l'UE. La TVA est perçue à l'importation au port d'entrée. La vente ou le déplacement de biens d'un pays de l'UE à un autre n'entraîne aucune charge de TVA, à condition que certains critères importants soient remplis :

- Les deux parties à la transaction doivent avoir un numéro de TVA valide.

- L'importateur doit vérifier le numéro de TVA de son client étranger avec le système EU VIES.

- L'importateur doit noter le numéro de TVA de son client sur sa facture de vente.

- L'importateur doit avoir des documents (par exemple, des documents de transport de marchandises) montrant le mouvement des marchandises à travers la frontière.

- Les marchandises doivent ensuite quitter le pays d'importation dans un délai déterminé, généralement trois mois.

Des pénalités douanières sont susceptibles d'être dues si une ou plusieurs de ces conditions ne sont pas remplies. Dans de tels cas, des irrégularités peuvent survenir et l'importateur peut être redevable de toute TVA manquante. Si le client final ne dispose pas d'un numéro de TVA valide ou si l'importateur vend à des particuliers, l'importateur doit facturer à son client le taux de TVA du pays d'expédition.

Impact des douanes de l'UE sur le commerce électronique et les importations de faible valeur ?

En 2021, l'UE a modifié ses règles de TVA sur les activités de commerce électronique B2C transfrontalières, afin de surmonter certains des obstacles aux ventes en ligne transfrontalières en mettant en place un guichet unique (OSS). Il visait spécifiquement à simplifier l'application de la TVA sur les ventes à distance de biens et pour l'importation d'envois de faible valeur.

Le guichet unique couvre trois régimes spéciaux accessibles aux assujettis établis dans et hors de l'UE :

- le régime hors UE

- le régime de l'UE

- le régime d'importation

Ces régimes particuliers permettent à un assujetti inscrit à un régime OSS dans un État membre de l'UE de déposer par voie électronique des déclarations de TVA OSS détaillant les prestations à déclarer et la TVA due. Les déclarations de TVA sont déposées trimestriellement dans les régimes UE et hors UE, et mensuellement dans le régime d'importation.

Les assujettis établis dans l'UE peuvent utiliser à la fois le régime de l'UE et le régime des importations, tandis que les assujettis qui ne sont pas établis dans l'UE peuvent utiliser les trois régimes.

Sans ces trois systèmes OSS, un fournisseur serait tenu de s'enregistrer dans chaque État membre dans lequel il fournit des biens ou des services à ses clients. Une fois qu'il a opté pour le régime, celui-ci s'applique à toutes les livraisons aux consommateurs dans tous les États membres de l'UE, de sorte que l'assujetti ne peut pas utiliser le régime OSS uniquement pour des livraisons dans certains États membres, et pas pour d'autres.

Points clés du résumé

L'Union européenne de 27 pays membres a établi un marché intérieur unique pour simplifier le processus d'importation dans l'UE tout en permettant une circulation aisée au sein de l'UE une fois les marchandises dédouanées.

L'importateur doit comprendre les processus de base du dédouanement de l'UE et les implications du dédouanement au port d'entrée ainsi que pour le pays de destination. Il s'agit de s'assurer que les marchandises qui sont dédouanées au point d'entrée sont également autorisées dans le pays de destination. De même, tous les droits, tarifs et licences appliqués à l'entrée doivent répondre aux exigences de l'État membre de destination.

Lors de l'organisation de votre envoi international, vous pouvez également demander l'aide de prestataires de services professionnels, notamment des courtiers en douane et des transitaires.

Vous recherchez une solution logistique avec des prix compétitifs, une visibilité complète et un support client facilement accessible ? Vérifiez Marché de la logistique Alibaba.com dès aujourd’hui.